Lessen van de geschiedenis van de offshore industrie

Datum: 8 juli 2019. Auteur: drs. Dennis E. A. Arrindell, MBA, voorzitter van de economenclub

Als econoom geboren op Curaçao in 1990 krijg ik, zolang ik mij dat kan herinneren, nostalgische verhalen te horen over de ‘gouden jaren’ van de hoogtijdagen van de offshore industrie in de jaren tachtig. Deze gouden jaren hadden te maken met Amerikaanse bedrijven welke vrijstelling kregen van de zogenaamde ‘withholding tax’ voor leningen uit het buitenland. Deze belasting hoefde deze bedrijven niet te betalen wanneer zij de leningen afkomstig van de Europese geldmarkt via de Antillen deden verlopen (van den Bergh, 1987).

Kreten van de oude garde aan het woord omvatten vaak stellingen zoals: “We moeten offshore terugbrengen naar Curaçao!” en “Nederland heeft offshore van ons afgepakt!” Afziend van deze redenering echter, kan beargumenteerd worden dat er twee subtiele misvattingen zijn met de wijze waarop men geneigd is om te kijken naar het verleden en de lessen die daaruit getrokken worden.

De onduurzaamheid van ‘loophole economics’

De offshore industrie, alhoewel het echt geld binnenbracht, was het resultaat van zogenaamde ‘loophole economics’ en geenszins representatief van enige echte waarde geproduceerd op Curaçao. Google: “A loophole is a technicality that allows a person or business to avoid the scope of a law or restriction without directly violating the law. Loopholes are most prevalent in complex business deals involving tax issues, political issues and legal statutes.”

Een economie dat gestoeld is op ‘loopholes’ van andere economieën zal nooit duurzaam zijn. Immers, zulks een ‘loophole’ kan op elk moment door andere partijen worden ontdekt en dichtgetimmerd, waarvan reeds akte in het geval van de lokale offshore industrie vanaf midden jaren tachtig.

Om een duurzame economie te ontwikkelen moet men zelf waarde kunnen ontwikkelen en om zelf waarde te kunnen creëren moet men lange termijn doelen kunnen formuleren en daartoe menselijk kapitaal opbouwen. Alleen om deze reden al is het nastreven van ‘loophole-economics’ als speerpunt van economische groei geen duurzaam goed.

Consumptie versus investeringen

Wellicht de belangrijkste les dat wij moeten trekken van de hoogtijdagen van de offshore periode betreft het vraagstuk hoe een maatschappij moet omgaan met surplusfondsen. De slimme manier om om te gaan met surpluffondsen is om deze aan te wenden voor investeringen in plaats van consumptie.

Toen de Griekse Atheners in het jaar 483 voor Christus een zilvermijn in Laurion ontdekten, werden zij als gemeenschap geconfronteerd met het vraagstuk wat te doen met de plots ontstane surplusfondsen. Veel Atheners hadden voorgesteld om het geld uit te geven aan luxegoederen zoals vlees, theater, feesten en tempels. Ook werd er voorgesteld om de fondsen te verdelen onder alle Atheners. Het is veelzeggend van het democratisch proces alsook de politieke discipline in de stad waar westerse democratie is ontstaan, dat de Atheners zich uiteindelijk hebben laten overhalen door het plan van de Atheense generaal Themistocles. Hij stelde voor dat ze de surplusfondsen moesten aanwenden tot het bouwen van een grote vloot van triremen (destijds moderne oorlogsschepen). Zulks omdat naar verwachting de Perzen, na hun nederlaag bij Marathon enkele jaren daarvoor (490 v.Chr.), vroeg of laat waarschijnlijk een hernieuwde poging tot verovering van de Griekse stadstaten zouden entameren. Dit besluit legde de basis voor de kenmerkende marinemacht van Athene gedurende haar gouden tijdperk en bleek enkele jaren later ook dé doorslaggevende factor te zijn in het afweren van de tweede invasie van de Perzen in de slag bij Salamis (480 v. Chr).

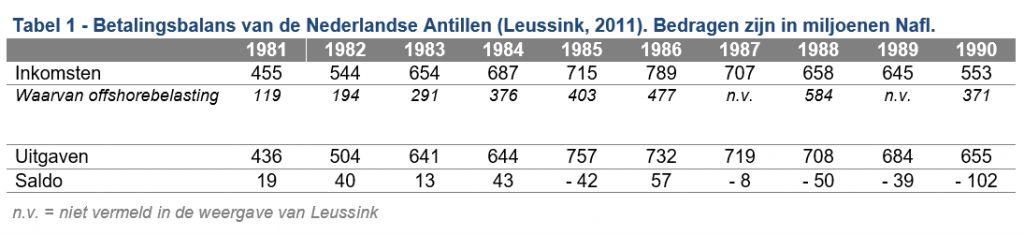

Ook in de moderne tijd zijn er voorbeelden te bedenken van een gedisciplineerde aanpak van surplusfondsen. Als gevolg van de ontdekking van olie in de Noordzee in het jaar 1969 heeft Noorwegen een ‘sovereign wealth fund’ in het leven geroepen waar er op een gestructureerde wijze wordt omgegaan met de surplusfondsen. Op Curaçao echter ontbrak het aan zulks een politieke en financiële discipline. Zo geeft Leussink (2011) weer dat de uitgaven van de overheid min of meer evenredig stegen met de inkomsten van de offshore industrie. Deze uitgavenstijging was zo groot dat men zelfs tekorten wist te boeken (zie tabel).

In zijn in 2018 verschenen boek ‘Groot geld op Curaçao, afscheid van een belastingparadijs’ stelt onderzoeksjournalist Ton de Jong dat de overheid in de jaren tachtig als een zeepbel was opgeblazen vanwege de offshore inkomsten. Zoals uit de voorgaande tabel valt af te leiden was de staatsschuld, ondanks de financiele meevallers van de offshore industrie, cumulatief gestegen.

De uitgavenstijging was niet aangewend aan duurzame investeringen, maar met name aan salarissen binnen het overheidsapparaat, politici, consultants alsmede een breed scala aan subsidieafhankelijke stichtingen en programma’s waarbij de nadruk overwegend op intenties ligt in plaats van op resultaten. Een beetje zoals het bevolkingssegment van de Atheners welke in 483 voor Christus een verdeling van het zilver onder de burgers propageerde dus.

In zijn populaire boek ‘Rich Dad, Poor Dad’ uit 1997 stelt Kiyosaki dat het voorkomt dat lotterijwinnaars binnen een aantal jaren weer in armoede terecht raken omdat ze niet het verschil kennen tussen ‘assets’ (bezittingen welke geld opbrengen) en ‘liabilities’ (bezittingen welke geld kosten) en stelt: “The rich buy assets. The poor only have expenses. The middle class buys liabilities they think are assets.”

Vanuit dit perspectief zou men zich dus kunnen afvragen of Curaçao anno 2019 überhaupt anders zou handelen dan in de jaren tachtig, mocht men plots een zilverader of een oliebron komen te ontdekken. Het antwoord op deze vraag is afhankelijk van de lessen welke men trekt – of beter gezegd: wilt trekken – uit deze geschiedenis.

Conclusie

Resumerend kan worden gesteld dat de echte lessen welke Curaçao kan trekken uit de geschiedenis van de offshore zijn:

- wees behoedzaam dat ‘loophole economics’ niet de basis van je economie komt te vormen, maar focus in plaats daarvan op het zelf creëren van waarde van duurzame aard; en

- gebruik surplus fondsen voor duurzame investeringen (‘assets’) en niet voor consumptieve uitgaven (‘liabilities’).

Bronnen

Bergh, van den, R. (1987). Het belastingsverdrag tussen de Antillen en de VS. Een beschouwing. Amigoe, 15 juli 1987.

Leussink L. (2011). Sociaaleconomische gevolgen van de staatkundige verandering op Curaҫao. Mededinging op Curaҫao voor en na 10 oktober 2010. Internationale betrekkingen in historisch perspectief. Universiteit Utrecht.

Disclaimer: dit artikel is geschreven op persoonlijke titel. Uitsluitend de auteur is verantwoordelijk voor de inhoud. De verkondigde meningen en standpunten kunnen derhalve afwijken van die van de “Economenclub” en van mensen, bedrijven of andere organisaties waarmee de auteur een relatie heeft, tenzij expliciet vermeld.

Beste Dennis,

Niets aan toe te voegen